Orientarse en el mundo de los impuestos puede resultar complicado si no eres un experto. Por eso, es posible que pases por alto importantes desgravaciones fiscales y acabes perdiendo dinero. Por suerte, utilizar ezTaxReturn y familiarizarte con las opciones disponibles puede ser de gran ayuda. En este artículo, veremos qué desgravaciones fiscales pueden ahorrarte miles en impuestos.

Crédito fiscal por ingresos del trabajo (EITC)

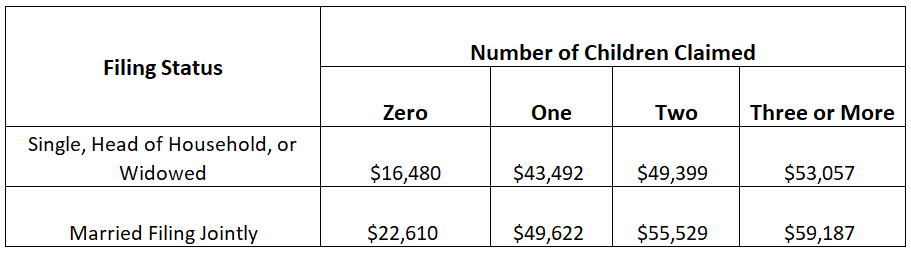

Normalmente, cuando los contribuyentes ven que sus ingresos no les obligan a presentar una declaración de la renta, dan un pequeño salto de alegría y siguen con sus vidas. Sin embargo, eso es un error, ya que los trabajadores que ganan menos de 59 187 dólares pueden tener derecho al Crédito Fiscal por Ingresos del Trabajo. Este crédito no solo puede reducir tu deuda tributaria, sino que también puede proporcionarte algo de dinero en efectivo, ya que es reembolsable. Para poder optar a él, debes cumplir los requisitos de ingresos en función de tu situación fiscal y del número de personas a tu cargo. No tener hijos no te inhabilita, pero tu crédito será mucho menor que si tuvieras hijos. Para el ejercicio fiscal 2022, los límites de ingresos del trabajo y de la renta bruta ajustada (AGI) son los siguientes:

Además, no puedes obtener más de 10 300 dólares en rendimientos de inversiones. Entonces, ¿a cuánto asciende la deducción?

- 560 dólares sin hijos a cargo

- 3.733 dólares con un hijo que cumple los requisitos

- 6.164 dólares con dos hijos que cumplen los requisitos

- 6.935 dólares con tres o más hijos que cumplan los requisitos

El año pasado, 31 millones de contribuyentes recibieron el EITC, pero 1 de cada 5 trabajadores con derecho a él aún no lo solicitó. Consigue hasta el último céntimo que te corresponde utilizando ezTaxReturn para presentar tu declaración de la renta. Te facilitamos el ahorro de cientos o miles de dólares en impuestos, para que obtengas la mayor devolución posible.

Crédito de ahorro

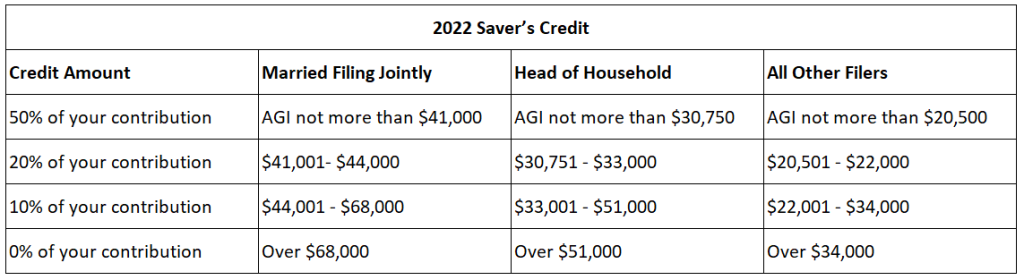

Según la Oficina del Censo de EE. UU., el 49 % de los adultos de entre 55 y 66 años no tiene ahorros para la jubilación. Aunque tu presupuesto sea ajustado, empieza de todos modos a aportar a una cuenta IRA o a un plan de jubilación patrocinado por tu empresa. El IRS recompensa a los contribuyentes que ahorran para su futuro ofreciéndoles el «crédito para ahorradores». El crédito equivale al 10, al 20 o al 50 por ciento de tus aportaciones, hasta un máximo de 2.000 dólares (4.000 dólares si presentas la declaración conjunta con tu cónyuge). Esto significa que una persona soltera puede recibir un crédito máximo de 1.000 dólares y que las parejas casadas pueden recibir hasta 2.000 dólares. El porcentaje exacto que recibirás depende de tus ingresos brutos ajustados. Para obtener una estimación de tus posibles ahorros, utiliza la tabla que aparece a continuación.

Crédito fiscal por hijos y crédito fiscal adicional por hijos

Según los CDC, cada año nacen cerca de 4 millones de bebés en EE. UU. Tanto si acabas de dar la bienvenida a un nuevo miembro de la familia como si ya tienes un hijo menor de 16 años, es posible que puedas optar al crédito fiscal por hijos. Cada hijo supone un ahorro fiscal de hasta 2.000 dólares.

Crédito por el cuidado de hijos y personas a cargo

Para muchas familias, el cuidado de los hijos es uno de los mayores gastos. Afortunadamente, los padres pueden recuperar hasta el 35 % de sus gastos a través del crédito por cuidado de hijos y personas dependientes, en función de sus ingresos brutos ajustados. Sin embargo, hay un límite en la cantidad que se puede reclamar. El máximo es de 3.000 dólares por un hijo y de 6.000 dólares por dos o más hijos. Además, la Agencia Tributaria (IRS) no concede el dinero sin más: hay que cumplir una serie de requisitos. Para empezar, el niño debe ser menor de 13 años o tener una discapacidad mental o física que le impida valerse por sí mismo. En segundo lugar, no se puede solicitar el crédito si tú o tu cónyuge sois padres o madres que se quedan en casa. Solo tendrás derecho a él si has pagado a alguien para que cuide de los niños mientras ambos ibais a trabajar o asistíais a una entrevista de trabajo.

Crédito fiscal «American Opportunity» (AOTC)

Según CollegeBoard, los estudiantes que se quedan en casa para cursar estudios en una universidad pública de cuatro años pagan una media de 10 950 dólares al año en concepto de matrícula y tasas. Es una cantidad considerable, sobre todo si los padres tienen que hacer frente a los gastos de varios hijos. Para minimizar este gasto, el IRS ofrece el crédito AOTC a los estudiantes que hayan pagado la matrícula, las tasas de matriculación y los libros de texto durante sus primeros cuatro años de universidad. Este crédito puede suponer un ahorro de hasta 2.500 dólares por estudiante y conlleva una ventaja adicional. Dado que es parcialmente reembolsable, es posible que puedas recuperar hasta 1.000 dólares en concepto de devolución. Los estudiantes que cumplan los requisitos deben:

- Estar cursando una titulación universitaria u otra titulación reconocida

- Estar matriculado, al menos a tiempo parcial, cada semestre

- No solicitar la deducción durante más de cuatro años

- No haber sido condenado por un delito grave relacionado con las drogas

Crédito por formación continua (LLC)

El crédito por formación continua (LLC) es otro crédito educativo que puede suponer un ahorro de miles de dólares en impuestos. A diferencia del AOTC, no hay límite en cuanto al número de años durante los que se puede solicitar este crédito. Tanto si estás cursando estudios de grado, de posgrado o de formación profesional, tus gastos pueden ser subvencionables. El LLC puede ascender hasta 2.000 dólares por declaración de la renta. Para poder optar a él, los estudiantes deben:

- Estar matriculado o cursar asignaturas en un centro de enseñanza que cumpla los requisitos durante al menos un semestre académico

- Para obtener tu título, una certificación o mejorar tus competencias profesionales

Ten en cuenta que no puedes optar tanto por la LLC como por el AOTC en tu declaración de impuestos; solo puedes elegir una de las dos.